上美股份54%收入用于营销、韩束翻红又能维持多久? 一叶子、红色小象销售额持续下滑

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:新消费主张/cici

2023年,上美股份旗下核心品牌“韩束”凭借短剧式营销及抖音众多KOL的助力翻红,连续多个月霸占“抖音护肤类目TOP20品牌榜”TOP1。对此,吕义雄也分享了“穿越周期,化妆品企业的可持续发展之路”分享。然而,纵观多年发展史,上美股份能称得上穿越周期吗?对此我们持怀疑态度。

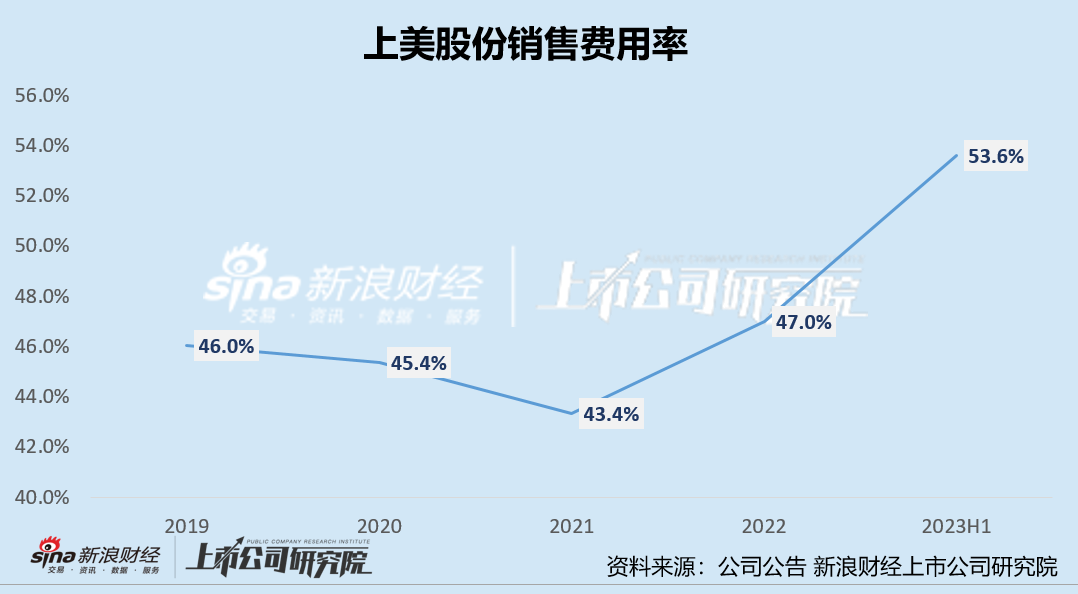

上美股份一直都是营销的高手,在营销方面也从不手软,无论是韩妆大火时推出“韩束”品牌,还是靠高举高打的营销推红“一叶子(金麒麟分析师)”品牌,亦或是此次借助短剧式营销、抖音KOL助力。上美股份旗下子品牌的爆红、翻红似乎都离不开高额的营销支出,2023年上半年,公司营销支出高达8.51亿元,销售费用率更是高达53.6%。

相比较高昂得营销投入,上美股份研发开支显得微乎其微,2023年上半年,公司研发开支仅为0.54亿元,研发费用率由去年同期得4.1%下降至3.4%。营销费用率大幅提升,研发费用率与销售费用率之间悬殊的差距,公司重营销、轻研发现象或较为突出。

在此影响之下,公司发明专利数量远不及珀莱雅、上海家化等行业可比上市公司,靠营销获得的用户或难靠产品力留住(如韩束、一叶子等品牌都曾精力营销热度过后销售沉寂得阶段,一叶子、红色小象2022年、2023年H1销售额持续大幅下滑),同时公司多品牌矩阵打造也不及预期,包含Bio-肌活、安敏优在内的众多新品牌再发布后反响平平。

短剧式营销+抖音KOL助力韩束重回大众视野 营销费用激增、销售费用率高达53.6%

你可以不相信上美股份的研发实力,但可以一直相信吕义雄的高端营销术。2023年,快要被大众忘记的老品牌韩束在抖音平台杀出重围,多个月份霸占“抖音护肤类目TOP20品牌榜”TOP1。

值得关注的是,韩束的出圈或并非靠产品力口耳相传,而是借助了两大风口:一是定制短剧植入模式新型营销,二是抖音直播带货GMV高速增长,韩束靠极高性价比和众多赠品能够在抖音直播间抓住消费者的心。

首先,从新式营销模式来看,上美股份率先将营销目光投向了“微短剧”。公司旗(金麒麟分析师)下核心品牌韩束与“短剧天花板”银色大地厂牌达人姜十七(粉丝量约3638.3W)合作了《以成长来装束》、《心动不止一刻》、《一束阳光一束爱》、《你终将会红》等多部短剧。

这些短剧虽然看名字俗不可耐,但却吸引了大量观众,多个短剧播放量破亿,其中,《心动不止一刻》播放量更是突破 8 亿,成为了全网短剧 TOP1。

据相关媒体报道,按抖音的算法和规则,只要一个用户看过一集姜十七为韩束定制的短剧,那么这个用户就会被平台归类到贴着韩束标签的A3人群,也会通过系统推荐或者品牌推流的方式进入到品牌的自博直播间。借此,韩束品牌便可以实现从流量到销售额、从短视频观众到品牌客户的转换。

其次,从产品销售重点布局渠道的选择上,上美股份选择向更具成长潜力的抖音渠道发力。据青眼数据显示,2023年中国化妆品行业整体规模为7972亿元,同比增长5.2%。分渠道看,淘系仍是护肤美妆行业销售的主要线上渠道,其次为抖音、快手、京东。2023年淘系、京东美妆销售额均有所下滑,其中淘系销售额同比下降11.7%,京东美妆销售额同比下降14.8%;相比之下抖音、快手的美妆销售额较大幅度增长,分别同比增长47%、69.7%。

在抖音渠道开拓上,上美股份在2023年加大了与抖音KOL合作,有不少抖音平台千万粉丝KOL会在短视频中穿插韩束红蛮腰的广告。除此之外,韩束还和贾乃亮、朱梓骁、瑜大等抖音带货达人合作专场直播。在超高性价比和一众赠品绑定的冲击之下,有不少消费者下单。

韩束品牌销售额增长的同时,上美股份销售及分销开支大幅增长,2023年上半年公司销售及分销开支为8.51亿元,同比增长39.93%,销售及分销开支占全部收入的比例也由2022年上半年的48.15%增长至53.6%。

2023年,韩束重点推聚焦“蛮腰线”系列,结合以上我们认为上美股份旗下韩束红蛮腰系列的爆火或主要是靠营销的推动。正如上美股份昔日打造一叶子那般激进营销,但营销热度过后一叶子早已跌落神坛。若热度散去后,红腰子系列是否会像一叶子那般“回归平淡”呢?

研发投入远不及营销开支 多品牌矩阵开拓或不及预期、一叶子及红色小象销售额持续下滑

近年来,品牌老化是上美股份核心争议点之一,而研发投入不足或是核心原因之一。2021-2022年及2023年H1,公司研发开支分别为1.05亿元、1.10亿元及0.54,分别占收入的2.9%、4.1%及3.4%。同期,公司的销售费用分别为15.72亿元、2.58亿元及8.51亿元,营销费用率分别为43.4%、47%及54%。

研发费用率下降、营销费用率大幅提升,研发费用率与销售费用率之间悬殊的差距,足以见得公司对营销的重视。重营销、轻研发现象较为突出,最直接的体现便在于专利数量、产品生命周期及品牌矩阵的打造。

首先,从发明专利数量来看,据公司招股书,截至2022年6月30日,公司仅有29项发明专利。对标行业内可比企业,珀莱雅的专利数量为225项,其中发明专利数量为107个;上海家化专利数量为427个,其中包含发明专利数量为96个。相比之下,上美股份的专利数量远不及珀莱雅和上海家化。

另外,从产品生命力角度看,韩束、一叶子及红色小象为上美集团营收占比超10%的美妆护肤品牌。其中韩束、一叶子都经历了热度褪去之后、销售额大幅下降的阶段,只不过在2023年公司韩束品牌在抖音渠道的爆火解救了多年陷入死水般的销售额。

2022年,韩束、一叶子及红色小象销售额跌幅均超出20%,2023年上半年一叶子和红色小象的销售额表现延续业绩颓势。其中,一叶子的营收为2.04亿元,同比下降23.1%,营收占比为12.8%;红色小象的营收为1.89亿元,同比下降38.2%,营收占比为11.9%。

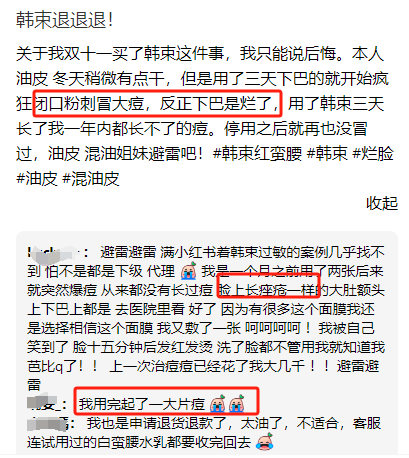

韩束此次爆火又能支撑多久,是否会经历像此前那般爆红后熄火,热销高性价比产品又能否靠产品力将客户留住,仍充满未知。但值得关注的是,在小红书平台上,有不少消费者吐槽韩束蛮腰系列产品,虽然产品售价较低,但据众多网友发布显示其在使用蛮腰系列产品后出现了闷痘、烂脸等不适症状。

最后,从品牌矩阵的打造上来看,公司也推出了不少新品牌,包括一页、安敏优及山田耕作等,其中一页以功效护肤品牌为定位,主要注重婴童敏感肌;安敏优为青蒿素研究团队合作推出的针对敏感肌的专业护肤品牌。但截至2023年上半年,除韩束、一叶子及红色小象外其他多品牌合计营收贡献率约仅有10.5%。

版权声明

本文仅代表作者观点,不代表百度立场。

本文系作者授权百度百家发表,未经许可,不得转载。