连续第二月缩量平价续做,4月央行投放MLF1000亿元,专家:年内降息落地时点或偏晚

每经记者 肖世清 每经编辑 陈旭

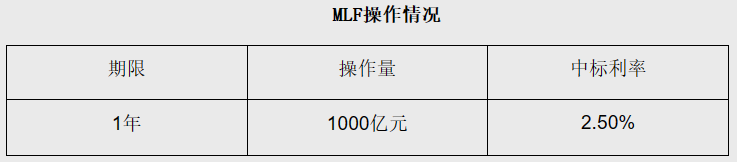

4月15日,人民银行公告称,为维护银行体系流动性合理充裕,当日开展1000亿元中期借贷便利(MLF)操作,期限1年,中标利率维持2.5%。

《每日经济新闻》记者注意到,4月MLF操作延续了缩量平价续做模式,且为MLF资金连续第二月净回笼。由于本月的MLF到期规模为1700亿元,央行投放1000亿元,实现净回笼700亿元,此前3月净回笼规模为940亿元。

民生银行首席经济学家温彬表示,在连续15个月净投放之后,今年3月MLF首次实现缩量续作。4月资金面扰动不大,整体维持中性偏松状态,央行继续缩量续作MLF,净回笼700亿元,有助于实现市场供需平衡。

4月MLF净回笼700亿元

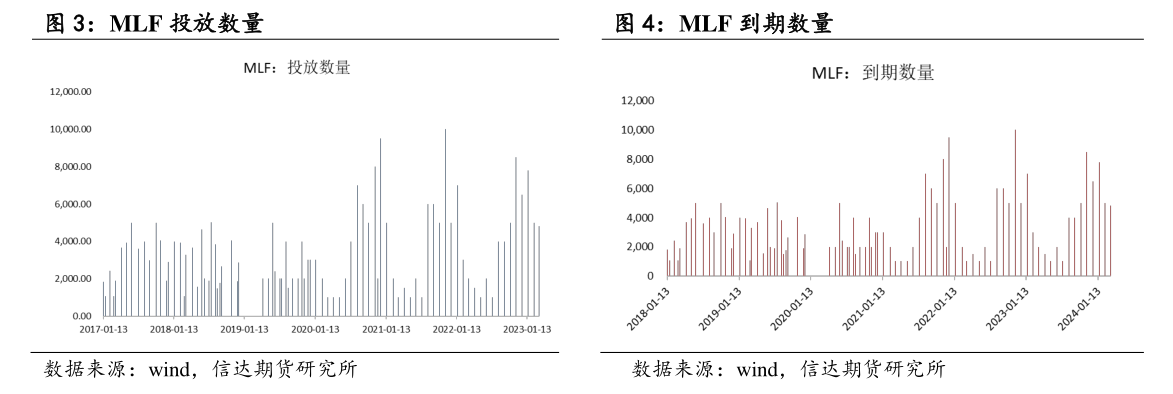

《每日经济新闻》记者注意到,4月MLF到期规模为1700亿元,为近9个月来最小的规模。另外,本月MLF投放规模为1000亿元,也是近几个月来最小的规模。

同时,4月也是MLF连续第二月实现净回笼。3月MLF到期规模为4810亿元,央行投放3870亿元,MLF净回笼940亿元。

从市场短期利率表现上,上周五,上海银行间同业拆放利率(Shibor)隔夜品种下行0.4个基点报1.717%,7天品种Shibor上行0.5个基点报1.82%。截至上周五收盘,DR007加权平均利率上升至1.8336%,高于1.8%的政策利率水平。

温彬表示,4月资金面扰动不大,整体维持中性偏松状态,央行继续缩量续作MLF,净回笼700亿元,有助于实现市场供需平衡。

温彬进一步解释,4月是传统的信贷小月,信贷投放对超储的消耗压力有所减轻,同时当前存款派生放缓,缴准减弱对资金面形成一定正向贡献。另外,4月虽为传统缴税大月,税期集中走款或对资金面形成阶段性扰动;但考虑到今年政府债发行进程偏慢,且4月为年内到期高峰,到期1.47万亿元,预计政府债发行对资金面的抽水效应也有限。

此外,温彬还表示,现阶段流动性平稳宽松,央行也无意过多投放资金。而近期同业存单利率快速大幅下行,与MLF的利差进一步走阔,金融机构对MLF的需求也不强。

东方金诚首席宏观分析师王青认为,4月MLF到期量较小,缩量续作主要源于当前银行体系流动性充裕,MLF操作需求较小,并非释放政策收缩信号。

专家:年内降息落地时点或偏晚

本月MLF利率仍维持2.5%,连续8个月保持不变。

在王青看来,4月MLF操作利率不变,符合市场普遍预期,主要源于2月全面降准落地、5年期以上LPR报价大幅下调,以及一季度经济延续回升向好态势的背景下,当前实施政策性降息的迫切性不高。不过,当前及未来一段时间物价水平偏低,经济增长动能有待进一步改善,未来下调MLF操作利率仍是重要政策选项之一。

王青称,在4月MLF操作利率保持稳定、一季度银行净息差有可能进一步收窄的背景下,4月两个期限品种的LPR报价将保持不变。

温彬认为,4月政策利率维持不变,境内外利差和存贷利差双重约束下,短期内降低政策利率不是可选项,年内降息落地时点或偏晚。

结合近期一些地方中小银行正在跟进存款利率下调,且监管要求2024年4月底前全部存款实现自律定价,温彬认为,若前期政策效果不能有效体现,则二季度后期或开启新一轮存款挂牌利率下调,以管控银行负债成本,缓解息差收窄压力。

“若存款利率调降、降准或降息落地,则会为LRP再次下调创造空间,以继续推动企业融资和居民信贷成本稳中有降,进一步促进实体有效融资需求修复,稳固经济运行。”温彬表示。

封面图片来源:每经资料图

版权声明

本文仅代表作者观点,不代表百度立场。

本文系作者授权百度百家发表,未经许可,不得转载。