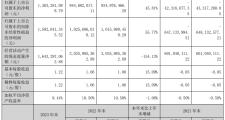

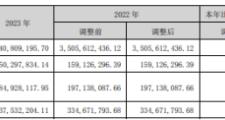

大摩:维持招金矿业“与大市同步”评级 目标价升至14港元

网络热点04-15阅读:300评论:0

摩根士丹利发布研究报告称,维持招金矿业(01818)“与大市同步”评级,目标价从13.3港元上调5.3%至14港元,对该公司的基本假设为,金价依旧强势。已更新对招金矿业的计算模型,纳入新的海域金矿(Haiyu Mine)的最新指引。

报告中称,上述金矿计划于2024年底投产,2026年达到10-15吨的满负荷生产能力,年贡献10吨的产量,而大摩此前的预计为7吨。对2024-2025年的假设保持不变。公司估值超过80%和金价有关,85%的毛利率贡献来自金子。海域金矿如果能达到满负荷运转后,每年将贡献50.2万盎司的黄金,较2020年增加80%,成本约100人民币/克。该金矿计划于2024年底开始投产。

版权声明

本文仅代表作者观点,不代表百度立场。

本文系作者授权百度百家发表,未经许可,不得转载。